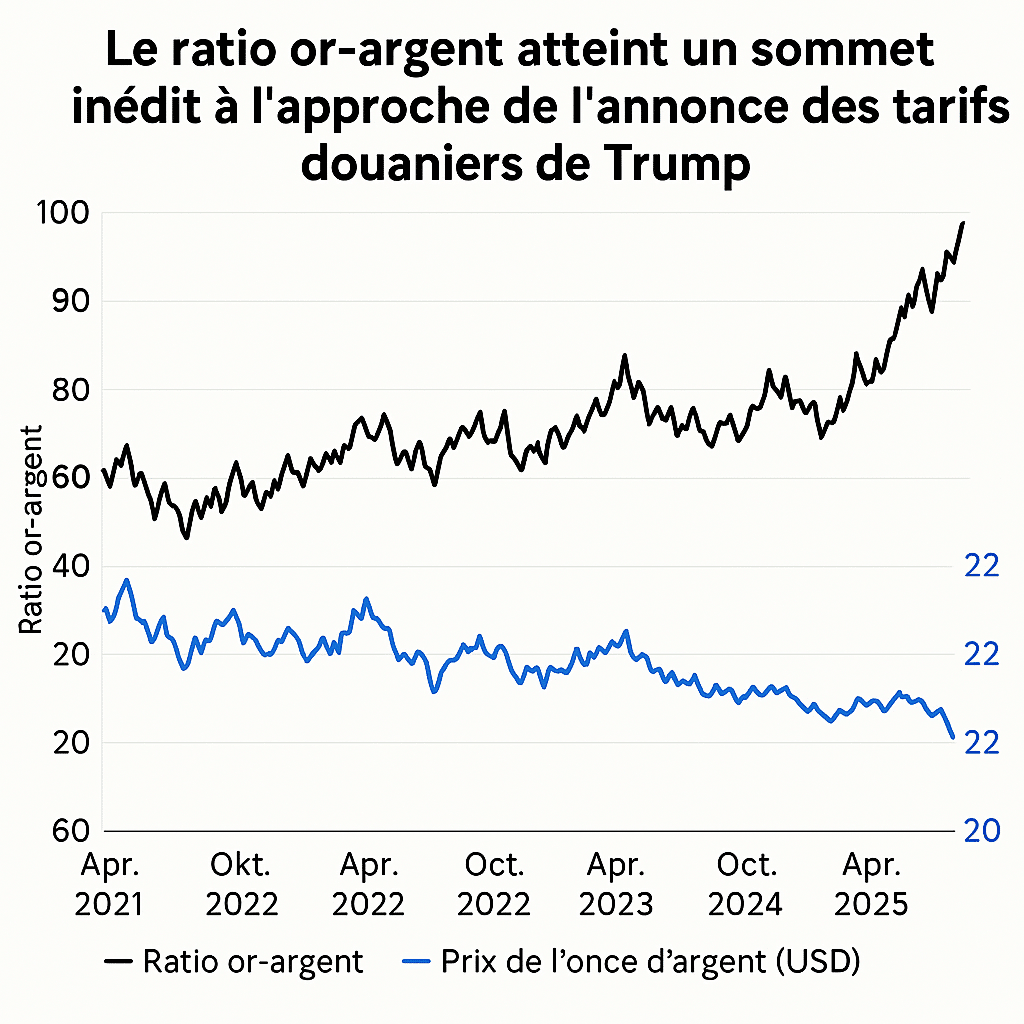

Le marché des métaux précieux connaît une dynamique intéressante en ce début d’année 2025. Le 1er avril, à 15h25, à Londres, l’or a frôlé les 3150 dollars l’once, atteignant de nouveaux records. En parallèle, l’argent, dont la demande industrielle est essentielle, est tombé sous les 34 dollars l’once. Cette disparité a entraîné une montée en flèche du ratio or-argent, qui a dépassé les 92,3, un niveau inédit depuis septembre 2022, et l’un des plus élevés depuis 1968.

Ce ratio est une mesure directe des prix relatifs de l’or et de l’argent. Il a évolué de manière significative en raison des problèmes économiques qui favorisent l’or tout en étant défavorables à l’argent. Selon Rhona O’Connell, analyste chez StoneX, la situation économique actuelle pousse les investisseurs à se tourner vers l’or, un métal considéré comme une valeur refuge, tandis que l’argent, largement utilisé dans l’industrie, souffre de l’absence de soutien significatif de la part des gouvernements ou des banques centrales.

En effet, alors que l’or bénéficie de la demande des banques centrales et des investisseurs, l’argent voit sa demande industrielle représenter près de 60% de sa consommation globale. De plus, contrairement à l’or, l’argent ne bénéficie pas d’achats massifs de la part des secteurs publics. Cette différence explique en partie la divergence entre les deux métaux précieux.

Le marché des métaux est également influencé par les tensions commerciales croissantes. En mars 2025, les enquêtes économiques ont révélé que la production manufacturière avait augmenté en Chine, mais stagné dans d’autres grandes régions économiques comme le Japon, la zone euro, le Royaume-Uni et les États-Unis. Les experts s’attendent à un impact considérable des droits de douane imposés par le président américain Donald Trump, en particulier sur des produits stratégiques comme l’aluminium, l’acier et, potentiellement, l’argent. La Commission européenne envisage d’ailleurs des mesures de rétorsion, ce qui risque d’ajouter de l’incertitude à un marché déjà volatil.

L’argent, essentiel dans les secteurs de l’électronique, des énergies renouvelables et de la joaillerie, pourrait se retrouver au cœur de cette guerre commerciale. Une perturbation de ses chaînes d’approvisionnement pourrait entraîner une hausse des coûts et aggraver la situation pour les fabricants européens. Les métaux du groupe du platine, dont le palladium, sont également sur la liste des produits concernés par ces nouvelles politiques commerciales.

Dans ce contexte, les investissements dans les métaux précieux suivent des tendances divergentes. Les ETF d’or continuent de croître, les avoirs totaux ayant augmenté de 5,9% depuis le début de l’année, tandis que les ETF d’argent stagnent à peine à +0,32%. Les investisseurs institutionnels continuent de soutenir l’or, tandis que l’argent peine à trouver un terrain favorable. Les volumes d’ETF sur l’or, comme ceux de GLD et IAU, enregistrent des hausses mensuelles constantes, confirmant l’intérêt pour le métal jaune. En revanche, l’argent reste sous pression malgré quelques hausses ponctuelles.

L’inflation post-Covid et les incertitudes géopolitiques alimentent cette tendance. À long terme, l’or semble toujours bénéficier d’un environnement favorable, mais certains experts se demandent jusqu’où cette hausse peut aller. Quant à l’argent, malgré des perspectives constructives, il doit faire face à des obstacles, notamment les politiques énergétiques du président Trump, qui ne favorisent pas les industries « vertes » utilisant abondamment l’argent.

En résumé, le marché des métaux précieux se trouve à un tournant décisif. Le ratio or-argent a atteint des niveaux historiques, et les investisseurs surveillent de près les annonces liées aux droits de douane de Trump, qui pourraient influencer considérablement les prix et les tendances d’investissement. Les défis à venir, notamment les mesures de rétorsion commerciales et l’évolution des besoins industriels, joueront un rôle clé dans l’évolution de ces marchés.